Учет движения готовой продукции

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Основные задачи бухгалтерского учета готовой продукции. Количественный учет продукции по видам и местам ее хранения. Инвентаризация товарно-материальных ценностей. Составление простейшей конфигурации по учету готовой продукции, ее отгрузки и реализации.

курсовая работа , добавлен 03.02.2013

Документальное оформление движения готовой продукции. Учет выпуска продукции по фактической себестоимости. Учет готовой продукции в местах хранения и в бухгалтерии. Инвентаризация готовой продукции и товаров. Учет и оценка отгруженной продукции.

реферат , добавлен 21.04.2010

Организационно-экономическая характеристика ЗАО "Сельцо". Организация бухгалтерского учета готовой продукции на складе и в бухгалтерии. Учет отгрузки и реализации готовой продукции. Формирование финансовых результатов от реализации готовой продукции.

отчет по практике , добавлен 16.05.2012

Учет готовой продукции. Требования к учету готовой продукции. Жизненный цикл товара. Организация документооборота. Способы реализации готовой продукции. Расходы по отгрузке продукции. Организация учета реализации продукции на торговых предприятиях.

курсовая работа , добавлен 04.03.2005

Задачи бухгалтерского учета готовой продукции. Организация движения готовой продукции на складе и в бухгалтерии. Синтетический и аналитический учет готовой продукции в ОАО "Глубокская птицефабрика". Анализ системы документирования хозяйственных операций.

курсовая работа , добавлен 26.03.2015

Теоретические аспекты учета готовой продукции: понятие, задачи, способы оценки. Изучение методики учета выпуска и реализации готовой продукции на предприятии. Учет и формирование затрат на производство продукции, определение ее фактической себестоимости.

курсовая работа , добавлен 21.11.2010

Понятие готовой продукции, работ, услуг. Оценка и документальное оформление движения готовой продукции в зависимости от отраслевой специфики предприятия. Учет ее выпуска по фактической себестоимости. Принципы ее инвентаризации и корреспонденций счетов.

реферат , добавлен 11.03.2016

Задачи учета готовой продукции, источники информации для анализа. Документальное оформление и учет выпуска и реализации готовой продукции. Отчетность материально-ответственных лиц. Анализ факторов изменения объемов выпуска и реализации продукции.

курсовая работа , добавлен 17.05.2008

бухгалтерский учет продукция документальный

Важным вопросом при учете готовой продукции является ее оценка.

В настоящее время применяют следующие виды оценки готовой продукции:

1. по фактической производственной себестоимости. Этот способ оценки готовой продукции используется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Данный способ является наиболее точным, но его применение связано с трудоемкостью получения результатов ;

2. по неполной (сокращенной) производственной себестоимости. Исчисляется по фактическим затратам без общехозяйственных расходов; может применяться в тех же производствах, где применяется первый способ оценки продукции;

3. по плановой (нормативной) производственной себестоимости. Данная себестоимость выступает в качестве твердой учетной цены, поэтому возникает необходимость выявления отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Этот метод учета используется в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции;

4. по сокращенной плановой производственной себестоимости. При применении этого метода сопоставляются уровни плановой или нормативной и фактической себестоимости только в части приходящейся на условно-переменный затраты.

Все перечисленные методы прямо разрешены к применению пунктом 50 Положения по ведению бухгалтерского учета и отчетности РФ. Кроме того, на практике часто применяются разновидности перечисленных методов оцени:

По оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества; Фактически этот метод оценки является разновидностью метода оценки по плановой (нормативной) производственной себестоимости. Разница лишь в том, что к плановой себестоимости готовой продукции добавляется плановая прибыль (исчисленная на основе плановой рентабельности) организации либо норма прибыли, характерная для данного региона или отрасли.

По свободным отпускным ценам и тарифам. Этот метод является разновидностью метода оценки по плановой (нормативной) себестоимости и применяется при выполнении единичных заказов и работ. В данном случае в качестве свободных отпускных цен используются договорные цены.

По свободным рыночным (продажным) ценам. Используется при учете товаров, реализуемых через розничную сеть.

При использовании в текущем учете нормативной (плановой) себестоимости или продажных цен возникает необходимость выявления и распределения указанных стоимостных отклонений (разницы) между отгруженной, проданной продукцией и ее остатками на складе и в отгрузке.

В бухгалтерском балансе готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости.

Международными стандартами принято оценивать готовую продукцию по фактической производственной себестоимости, если она ниже возможных рыночных цен ее реализации, а при снижении продажных рыночных цен - по ценам возможной реализации. Возникающие разницы списываются на финансовые результаты данного отчетного периода.

На предприятии информация о ее наличии и движении формируется по местам хранения и материально ответственным лицам. Учет готовой продукции ведется по укрупненным группам:

Изделия основного производства;

Товары народного потребления;

Изделия, изготовленные из отходов;

Запасные части.

Далее готовая продукция предприятия учитывается по наименованиям с разделением по отличительным признакам: марки, артикулы, модели. Кроме того, готовая продукция учитывается в натуральных, стоимостных и условно-натуральных показателях. Натуральные показатели характеризуют вес, количество, размер. Стоимостным показателем произведенной готовой продукции является денежное выражение ее объема. Условно-натуральные измерители необходимы для получения обобщенных данных по учету однородной продукции. Количество такой продукции по видам пересчитывают с помощью определенных коэффициентов в условный вес, сорт, типоразмер и т.п. Коэффициенты соотношения определяются в зависимости от содержания полезного вещества в продуктах, трудоемкости их изготовления, уровня затрат, длительности производственного цикла .

Учет движения готовой продукции состоит из двух этапов:

· поступление готовой продукции на склад;

· отпуск готовой продукции со склада покупателям.

Для учета передачи готовой продукции из производства в места хранения в качестве первичного документа применяется накладная на передачу готовой продукции в места хранения (форма № МХ-18). Накладная составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению основанием для списания продукции, а второй -- принимающему складу дляее оприходования. Накладная подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию для учета движения продукции.

Кроме того, сдачу продукции из производства на склад можно оформлять приемо-сдаточными накладными, актами, спецификациями или другими документами, которые выписывают в цехах в двух экземплярах. В накладной указываются цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи и количество сданной продукции. Накладная может составляться за день или за несколько дней. Подписывается накладная представителем цеха-сдатчика, склада-получателя и отдела технического контроля. Один экземпляр передается кладовщику, а другой с распиской о приеме продукции остается в цехе.

Наряду с накладными или актами приема-сдачи применяются накопительные ведомости, которые выписывают на каждое наименование продукции. В накопительной ведомости отражаются все операции по сдаче продукции за месяц. Такой учет облегчает контроль за выпуском изделий, сокращает количество первичных документов.

На предприятиях на каждое наименование продукции бухгалтерия открывает карточку складского учета и выдает ее работнику склада под расписку в реестре карточек. Карточки размещаются в картотеке склада по номенклатурным номерам продукции. Материально ответственное лицо производит записи в карточках по каждому приходному и расходному документу отдельной строкой. После каждой записи определяется остаток готовой продукции и записывается в соответствующей графе.

В автоматизированном складском хозяйстве вместо карточек и книг применяют машинограммы -- ведомости, отражающие остатки и движение готовых изделий. Использование машинограмм ускоряет процесс регистрации и отражения этих данных, усиливает контроль за движением и состоянием готовых изделий на складе и повышает эффективность оперативного управления складским хозяйством.

Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании накладных. В качестве типовой формы может быть использована форма М-15 «Накладная на отпуск материалов на сторону».

Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции.

На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов в организации выписывают счета-фактуры по установленной форме в двух экземплярах, первый из которых, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

На предприятии могут разрабатываться формы первичных учетных документов, основываясь на специфике деятельности. При этом следует иметь в виду, что первичные документы, разработанные предприятием, должны иметь обязательные реквизиты и должны быть утверждены в учетной политике предприятия.

Российское бухгалтерское законодательство позволяет выбирать организациям наиболее рациональный способ ведения учета готовой продукции. Это проявляется как в рекомендательности предлагаемых форм первичных документов, так и в наличии нескольких способов оценки, по которой может вестись учет.

Полнотекстовый поиск:

Главная > Курсовая работа >Бухгалтерский учет и аудит

Реферат

Курсовая работа содержит: 36 страниц, 12 таблиц, 3 рисунка, 36 использованных источников.

ПРОДУКЦИЯ, ГОТОВАЯ ПРОДУКЦИЯ, ТОВАРНАЯ ПРОДУКЦИЯ, ОТГРУЖЕННАЯ ПРОДУКЦИЯ, ДВИЖЕНИЕ ГОТОВОЙ ПРОДУКЦИИ, УПРАВЛЕНИЕ ДВИЖЕНИЕМ ГОТОВОЙ ПРОДУКЦИИ, ОБЪЕМЫ ПРОДАЖ, РЕАЛИЗАЦИЯ, ВЫПУСК ПРОДУКЦИИ.

Объект исследования: управленческий учет движения готовой продукции ОАО «Медоборудование».

Цель курсовой работы: исследовать практику управленческого учета движения готовой продукции в ОАО «Медоборудование».

Методы исследования: экономический и статистический анализ.

Полученные результаты: рассмотрены теоретические аспекты, связанные с управленческим учетом движением готовой продукции; дана оценка движение готовой продукции в ОАО «Медоборудование»; сформулированы предложения по совершенствованию управленческого учета движения готовой продукции в ОАО «Медоборудование».

Область применения: в учебном процессе.

Введение 5

1. Теоретические аспекты управленческого учета движения готовой продукции 7

1.1.Понятие готовой продукции и особенности ее движения 7

1.2.Показатели, характеризующие движение готовой продукции 9

1.3.Реализация готовой продукции как завершающий этап движения продукции 14

2.Оценка управленческого учета движения готовой продукции в ОАО «Медоборудование» 17

2.1.Оценка поступления готовой продукции и определение ее себестоимости 17

2.2.Анализ отпуска готовой продукции покупателям по договорам 21

2.3.Оценка динамики реализации готовой продукции на предприятии 25

2.4.Возможности совершенствования управленческого учета движения готовой продукции в ОАО «Медоборудование» 29

Список использованных источников 34

Введение

Актуальность и значимость рассмотрения проблемы управленческого учета движения готовой продукции заключается в том, что результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать. Рост объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Поэтому управление данными о движение готовой продукции имеет важное значение. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Для того чтобы правильно и своевременно осуществлять планирование результатов производственной деятельности организация должна выбрать и закрепить в своей учетной политике ряд основополагающих принципов и методов по движению готовой продукции. Учет движения готовой продукции, требует информацию для выработки стратегии предприятия − сведения о видах продукции, оценках, расширения объема выпуска продукции, завоевании рынка.

На предприятии распределение изготовляемой продукции производитель должен расширить рациональным способом. Это дает ему определенный шанс выделиться по отношению к конкурентам.

От выбранного организацией или предприятием метода управления движения готовой продукции и признания выручки от ее реализации зависят многие показатели деятельности предприятия или организации.

Одним из таких показателей, который наиболее значим на мой взгляд, является величина налогооблагаемой выручки, а следовательно, и величина чистой прибыли, которую получит организация после уплаты всех налогов и сборов.

Обобщая вышесказанное, можно сформулировать цель курсовой работы - исследовать практику управленческого учета движения готовой продукции в ОАО «Медоборудование».

Задачи курсовой работы:

− рассмотреть теоретические аспекты, связанные с управленческим учетом движением готовой продукции;

− оценить движение готовой продукции в ОАО «Медоборудование»;

− сделать анализ отпуска готовой продукции;

− сформулировать предложения по совершенствованию управленческого учета движения готовой продукции в ОАО «Медоборудование».

1. Теоретические аспекты управленческого учета движения готовой продукции

Понятие готовой продукции и особенности ее движения

Готовая продукция − это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре, принятые на склад или заказчиком .

Продукция предприятий по своему составу и назначению делится на валовую и товарную.

В состав валовой продукциипредприятия включают стоимость готовых изделий, полуфабрикатов и услуг производственного характера, предназначенных для использования как внутри предприятия, так и отпущенных на сторону, стоимость изготовления и ремонта тары, если она не включается в цену продукции. Валовая продукция характеризует общий объем производственной деятельности предприятия независимо от степени готовности продукции.

Товарная продукция − это продукция, предназначенная для реализации потребителям. При этом необходимо иметь в виду, что если предприятие производит продукцию из давальческого сырья, то она включается в состав товарной продукции без стоимости сырья, т. е. по стоимости обработки.

Основными задачами управленческого учета движения готовой продукции являются:

Правильный и своевременный контроль наличия и движения готовой продукции на складах и других местах хранения продукции.

Контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам.

Контроль за сохранностью готовой продукции и соблюдением установленных лимитов.

Контроль за соблюдением плана по продаже продукции и своевременностью оплаты проданной продукции.

Выявление рентабельности всей продукции и ее отдельных видов.

При формировании учетной политики организациям предоставлено право выбора.

Выбор оптимального варианта управленческого учета движения готовой продукции зависит от особенностей организации, специфики ее производственно-хозяйственной деятельности, целей экономической политики на сравнительно продолжительный период времени. Ни один из возможных вариантов не является идеальным для всех условий, каждый имеет свои плюсы и минусы и должен применяться после тщательного анализа возможных последствий и влияния на основные показатели финансово-хозяйственной деятельности организации и величину уплачиваемых ею налогов .

Оценка готовой продукции по фактической производственной себестоимости учитывает влияние на рентабельность производства общехозяйственных расходов. Эти расходы подразделяют по видам деятельности, продукции, выполненных работ и оказанных услуг. Цена на них, исчисленная на основе полных производственных затрат, исключает риск непокрытия издержек. В то же время эта система оценки громоздка, трудоемка, при недостаточно обоснованных базах распределения накладных расходов допускает искажение реальной себестоимости отдельных видов продукции, работ, услуг. Считается, что данный вариант оценки приемлем для организаций с ограниченным ассортиментом продукции и устойчивым или точно прогнозируемым спросом.

Способ оценки готовой продукции по прямым затратам предусматривает отнесение общехозяйственных. Их не нужно распределять между готовыми изделиями и незавершенным производством, относить на остатки готовой продукции на складе, косвенно учитывать в составе стоимости отгруженных товаров. В результате снижается трудоемкость расчетов, повышается их точность. Важно отметить, что при этом несколько уменьшается налогооблагаемая база для исчисления налога на имущество, поскольку готовая продукция и незавершенное производство при таком варианте учета отражаются в балансе по стоимости прямых затрат без накладных расходов .

Величина прибыли и соответствующего налога при данной методике оценки может быть больше или меньше, чем при оценке готовой продукции по производственной себестоимости, в зависимости от того, увеличивается или уменьшается объем продаж. Принято считать, что оценка готовой продукции по уровню прямых затрат предпочтительнее для организаций с широким ассортиментом изделий, а также во время экономических спадов, простаивания производственных мощностей .

Использование фактической производственной себестоимости (или суммы прямых затрат) от их нормативной (плановой) величины. Это важно для контроля за уровнем производственных расходов и выявлением причин их удорожания как в целом по организации, так и по видам ее деятельности и подразделениям (основным, вспомогательным производствам, обслуживающим хозяйствам).

Показатели, характеризующие движение готовой продукции

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот; возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому управление данными о движение готовой продукции имеет важное значение. Его основные задачи:

− оценка степени выполнения плана и динамики производства и реализации продукции;

− выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

− разработка мероприятий по освоению выявленных резервов.

На рис.1.1 представлены основные объекты управления по движению готовой продукции

Рисунок 1.1 − Объекты управленческого учета движения готовой продукции

Объем производства и реализации готовой продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства служат товарная и валовая продукция .

Валовая продукция − это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях − количество условных ремонтов, в обувной промышленности − условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т.д.

Нормативные трудозатраты используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители .

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура реализации продукции.

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой − наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя следующие основные моменты:

− определение текущих и перспективных потребностей поку-пателей;

− оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

− изучение жизненного цикла изделий и принятия своевре-менных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы мораль-но устаревших и экономически неэффективных изделий;

− оценку экономической эффективности и степени риска из-менений в ассортименте продукции.

Причины, недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины − недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема реализации по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре − значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры реализации оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Важным показателем деятельности предприятий является качество продукции. Его повышение − одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции − понятие, которое характеризует параметрические, эксплуатационные, потребительские, техноло-гические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения :

удельный вес новой продукции в общем ее выпуске;

удельный вес продукции высшей категории качества;

средневзвешенный балл продукции;

средний коэффициент сортности;

удельный вес аттестованной и неаттестованной продукции:

удельный вес сертифицированной продукции;

удельный вес продукции, соответствующей мировым стандартам;

удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

надежность (долговечность, безотказность в работе);

технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

эстетичность изделий.

Косвенные показатели − это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Ритмичность реализации готовой продукции является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и, как следствие, замедляется оборачиваемость ка-питала; не выполняются поставки по договорам и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели − коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за каждую декаду (сутки) к месячному выпуску, удельный вес произведенной продукции за каждый месяц к квартальному выпуску, удельный вес выпущенной продукции за каждый квартал к годовому объему производства, удельный вес продукции, выпущенной в первую декаду отчетного месяца, к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности − наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Реализация готовой продукции как завершающий этап движения продукции

Современная экономика характеризуется тем, что место производства и место потребления продукта не совпадают по времени. По времени эти процессы также не следуют непосредственно друг за другом. Устранение возникающих по этой причине проблем требует затраты больших средств. В отдельных случаях эти затраты требуют до 70% розничной цены потребительского товара .

Задачи распределения изготовляемой продукции производитель должен расширить рациональным способом. Это дает ему определенный шанс выделиться по отношению к конкурентам.

Система сбыта товаров – ключевое звено управления и своего рода финишный комплекс во всей деятельности фирмы по созданию, производству и доведению товара до потребителя. Собственно, именно здесь потребитель либо признаёт, либо не признаёт все усилия фирмы полезными и нужными для себя и, соответственно, покупает или не покупает ее продукцию и услуги.

Но все же сбыт продукции необходимо рассматривать как составляющий элемент управления. Другие составляющие управления – это товар, цена и система продвижения. Прежде чем осуществлять непосредственное распределение продукции, надо удостовериться в том, чтобы товар был надлежащего качества, по приемлемой цене, и была проделана работа в области мер продвижения товара.

Существует несколько причин, определяющих роль сбытовых систем в экономике. Одна из них – это необходимость. Конечно, когда речь идет о продаже уникальной специализированной производственной линии, то продавец и покупатель прекрасно обходятся без специальной сбытовой системы. Но мир живет в эпоху массовых товаров, и покупать их у ворот завода либо фирмы сегодня не совсем удобно.

Вторая из причин – это борьба за деньги потребителя. Жизнь в условиях изобилия привела сотни миллионов потребителей во всем мире к убеждению, что удобство приобретения товара − неотъемлемая принадлежность нормального образа жизни. А это означает, что потребитель требует хорошего ознакомления с товарным набором; минимума времени на приобретение товара; максимума удобств до, во время и после покупки.

Все эти требования можно выполнить, всемерно развивая сбытовую сеть, приближая ее конечные точки к потребителю, создавая максимум удобств для него в этих точках. И если фирма сумела это сделать, она (при прочих равных условиях) привлекла к себе покупателя и добилась преимущества в рыночной борьбе.

Следующая причина – это рационализация производственных процессов. Об этой роли сбытовой сети писали еще экономисты прошлого столетия. Конкретно речь идет о том, что есть ряд финишных операций производства, которые связаны в большей мере не с изготовлением, а с подготовкой товара к продаже (сортировка, фасовка, упаковка). Все эти операции целесообразно осуществлять уже на этапе «завод – потребитель», то есть перед транспортировкой, на складах, в магазинах, в предпродажном процессе; и от своевременности, качества и рациональности их выполнения существенно зависит сбыт как таковой. Соответственно, система управления в известной степени втягивает в себя некоторую (иногда довольно значительную) «технологическую составляющую». Сказанное выше оправдывает это: чем ближе и теснее соприкасается товар с покупателем, тем больший смысл возложить на службу маркетинга его доработку и подготовку к продаже.

Четвертая причина – это проблемы эффективности рыночного поведения и развития фирмы. Самое важное в познании и удовлетворении потребностей потребителей – это изучать их мнение о товарах фирмы, конкурирующих товарах, проблемах и перспективах жизни и работы потребителей. Кто и где может делать это наиболее эффективно? Ответ мировой практики однозначен: прежде всего, это можно делать там, где фирма непосредственно соприкасается с потребителем, то есть в системе сбыта. И делать это должен персонал, занятый в этой системе.

В качестве одного из важнейших условий продвижения своих сотрудников по административной лестнице многие фирмы называют их работу в системе сбыта, причем непосредственно в сфере продажи товаров покупателю.

Приведенных причин вполне достаточно, чтобы понять, как важна в управление реализация товаров как заключающий этап движения продукции и почему в условиях изобильных рынков на нее расходуются огромные средства.

В России система сбыта находится на переходной стадии развития, что в большой степени осложняет сбыт на рынке нашей страны. Обычно он характеризуется следующими чертами :

слабое управление каналом сбыта;

неполное выполнение обязательств в рамках канала;

решения принимаются по каждой сделке в отдельности в результате постоянных переговоров;

частое нарушение «контрактных» обязательств.

Оценка управленческого учета движения готовой продукции в ОАО «Медоборудование»

Оценка поступления готовой продукции и определение ее себестоимости

Оценка и определение себестоимости готовой продукции способствуют выявлению и координации всех факторов производства по цехам и функциональным отделам с целью достижения предприятием намеченных целей. Эта концепция предполагает хорошо составленный план, где взаимоотношения между отдельными операциями согласованы с предприятием в целом; расширение мышления отдельных руководителей, особенно занятых управлением сбыта и производства; выявление слабых звеньев в управлении; закрепление ответственности исполнителей. Таким образом, система оценки взаимосвязана с проблемами коммуникации и координации .

Наибольшее внимание при определении уделяется прогнозированию выручки от реализации и прибыли. Прогноз превращается в план после анализа таких факторов, как объем продаж предшествующего периода; экономические и производственные условия; зависимость продаж от валового национального продукта, уровня доходов населения, занятости, цен; прибыльность продукции, уровень ее рентабельности; исследования рынка; политика цен; реклама; качество продукции; конкуренция; производственные мощности; долгосрочные тенденции реализации конкретных видов продукции.

Затраты на материалы − производятся расчеты по каждому наименованию материалов, необходимых для производственной программы, с учетом изменения остатков на центральных складах.

Затраты на заработную плату основных производственных рабочих − руководители цехов подбирают материал о затратах рабочего времени, которые необходимы для выполнения производственной программы. Сметные часовые ставки рассчитывает отдел труда и заработной платы. Умножением количества единиц запланированной продукции на время, необходимое для изготовления единицы продукции, и плановые тарифные почасовые ставки рассчитывают сметную величину затрат на заработную плату основных производственных рабочих.

Накладные производственные расходы составляются по отдельным статьям в отношении к прогнозируемому объему производства. При этом основанием является классификация затрат на регулируемые и нерегулируемые. По статьям переменных накладных расходов выполняют расчеты, умножая сметные ставки накладных расходов на сметные часы затрат труда основных производственных рабочих. В различных производствах используют разные методы расчета. Это зависит от принятого порядка распределения накладных производственных расходов.

Цеховые затраты необходимы для контроля и управления затратами подразделения. В затраты цехов входят: затраты по труду основных производственных рабочих, затраты использования материалов и затраты накладных расходов.

Коммерческие расходы составляются по статьям затрат, сегментам рынка, группам покупателей и заказчиков.

Административно-управленческие расходы предназначены для контроля за данной группой затрат. Подавляющая часть этих затрат − постоянные издержки и потому для прогнозирования прибыли важно их выделение в качестве самостоятельной сметы, за исполнение которой несет ответственность администрация.

Обобщенные затраты характеризуют планируемую рентабельность производства на определенный период. В таблице 2.1 представлены данные для определения затрат на изготовление готовой продукции в ОАО «Медоборудование»

Таблица 2.1 − Затраты на производство за 2007 год, тыс.руб.

|

Элемент затрат |

Сумма, т.руб |

Структура затрат, % |

||||

|

1. Затраты на оплату труда с отчислениями на социальные нужды |

||||||

|

Материальные затраты вошедшие в себестоимость продукции В том числе:

материалы электроэнергия в том числе: по транспортировке грузов по ремонту техники |

||||||

|

3. Амортизация основных фондов |

||||||

|

4. Прочие расходы итого производственных затрат в том числе: Переменные расходы Постоянные расходы |

||||||

Как видно из таблицы 2.1 минимальные затраты ОАО «Медоборудование» выше плановых на 5335 тыс.руб. Перерасход произошел почти по всем видам и особенно материальным затратам. Увеличилась сумма как переменных, так и постоянных затрат. Изменилась и структура затрат: увеличилась доля материальных затрат в связи с инфляцией, а доля заработной платы несколько уменьшилась.

Эти данные бухгалтер представляет на рассмотрение планово-финансовой комиссии. Наряду с этими основополагающими документами прилагают расчеты коэффициентов окупаемости капитальных вложений, ликвидности, коэффициентов, характеризующих использование средств. Если комиссия сочтет все расчеты обоснованными, то принимается решение о назначение цены на продукцию.

Затратная цена многими рассматривается как более надежный путь установления реальной цены, поскольку она позволяет достаточно точно формировать величину прибыли в цене.

В таблице 2.2 представлены исходные данные и расчет текущей выручки в зависимости от продажной цены единицы товара, а также переменных и постоянных затрат, а в таблице 2.3. обозначены факторы, изменение которых может привести к изменению прибыли ОАО «Медоборудование».

Таблица 2.2 − Исходные данные для расчета выручки ОАО «Медоборудование»

|

Первоначальные показатели |

Изменение показателей на 10% |

|

|

Объем производства Цена единицы продукции Переменные затраты Постоянные затраты |

220 (200х0.1=20)т.р. 148500(150000х0.1=1500)т.р. 41670(46300х0.1=4630)т.р. 17807(19785х0.1=1978)т.р. |

|

|

Текущая прибыль |

(150-46.3)х200-19.78=20720 т.р. |

|

Таблица 2.3 − Факторы, влияющие на прибыль ОАО «Медоборудование»

|

Новая прибыль, тыс. руб. |

Увеличение прибыли |

||

|

1.Повышение продажной цены |

|||

|

2. Снижение переменных затрат на единицу продукции |

|||

|

3. Снижение постоянных затрат |

|||

|

4. Увеличение объема производства |

|||

Данные таблиц 2.2 и 2.3 свидетельствуют о том, что незначительное изменение компонентов, влияющих на текущую прибыль, ведет к значительному ее увеличению. Однако, расчеты имеют силу при допущении, что факторы действуют независимо друг от друга.

Подводя итоги, можно отметить, что при определение цены продукции наибольшую роль имеют объем производства, переменные и постоянные затраты, из которых сказывается себестоимость продукции. После того как цена определена продукция подлежит отпуску поставщикам по договорам реализации.

Анализ отпуска готовой продукции покупателям по договорам

Управленческий учет отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана (таблица 2.4).

Таблица 2.4 − Управленческий учет выполнения плана по выпуску и отгрузке продукции, тыс. руб.

|

Вид продукции |

||||||||

|

План на нач. года |

Фактический объем |

Отклонение от плана |

План на нач. года |

Фактический объем |

Отклонение от плана |

|||

|

Тонометры Отгрузка |

||||||||

|

Оборудование Отгрузка |

||||||||

|

Отгрузка |

||||||||

Из таблицы 2.4 видно, что запланировано выпуска на год 6600 изделий, а план по отгрузке составляет 6660 шт. таким образом, фактический и запланированный отпуск готовой продукции превышает ее выпуск на 60 изделий.

В процессе анализа определяется выполнение плана поставок за месяц и с нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины недовыполнения плана и дается оценка деятельности по выполнению договорных обязательств (табл. 2.5).

Таблица 2.5 − Оценка выполнения договорных обязательств по отгрузке продукции за 2007 год, тыс. руб.

|

Потребитель |

План поставки по договору |

Фактически отгружено |

Недопоставка продукции |

Зачетный объем в пределах плана |

|

|

ООО "КАРРА" |

|||||

|

Оборудование |

ООО "КАРРА" |

||||

Из табл. 2.5 видно, что за отчетный год недопоставлено продукции по договорам на сумму 800 тыс. руб., или на 10 %, причем план выполнения составил: (8000-800)/8000х100%=90%.

Из таблицы 2.5 следует, что месячное выполнение по договорам поставки за 2007 г. в среднем составляет 95%, а годовое недовыполнение − 5%. Недопоставка продукции отрицательно влияет не только на итоги деятельности данного предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д.

В таблице 2.6 приведены данные для анализа выполнения договорных обязательств ОАО «Медоборудование» в разрезе ежемесячного отчета.

Таблица 2.6 − Анализ выполнения договорных обязательств ОАО «Медоборудование» за 2007 год, тыс. руб.

|

План поставки продукции |

Недопоставка продукции |

Выполнение, % |

||||

|

с начала года |

с начала года |

с начала года |

||||

|

Январь Февраль Март |

7500 15300 23300 |

|||||

Таким образом, при оценке реализации особое внимание следует обращать на выполнение обязательств по госзаказу, кооперированным поставкам и по экспорту продукции.

Для контроля за отгрузкой готовой продукции прежде всего используется информация, содержащаяся в договорах на поставку. В отделе сбыта на каждого покупателя заводится карточка заказа, в которой отражают даты сроков отгрузки по договору и фактически, а также данные о количестве и цене.

Система учета содержат показатели о текущей отгрузке, сумме издержек, объеме складских запасов готовой продукции, движении денежной наличности, данные о дебиторской и кредиторской задолженности. В дополнение к этому привлекается информация о выпуске продукции в натуральном и стоимостном измерении по полному ассортименту; о качестве продукции, браке. На рисунке 2.1 представлены схемы учета отгрузки готовой продукции по договорам ОАО «Медоборудование».

Маркетинговые решение и коммуникации

Рисунок 2.1 − Схема учета информации отпуска готовой продукции

ОАО «Медоборудование»

Кроме того, управленческий учет движения готовой продукции, требует информацию для выработки стратегии предприятия − сведения о видах продукции, оценках, расширении объема выпуска продукции, завоевании рынка.

Одной из особенностей информации о отгрузке продукции является ее периодичность. Управленческому аппарату информация должна поступать в срок 3 − 5 дней, ежедневно, еженедельно, но не в конце месяца.

Другая особенность информации − ее прогнозный характер, обеспечивающий установление зависимости между отдельными показателями. Прогноз в свою очередь готовит информацию для принятия решений по улучшению деятельности служб маркетинга.

Таким образом, система учета отгрузки продукции − постоянно действующая система, представляющая собой совокупность информационных процессов о производстве, сбыте для удовлетворения потребности в информации служб с целью проведения анализа, планирования, выработки стратегии предприятия, внедрения и контроля.

Оценка динамики реализации готовой продукции на предприятии

Принятие управленческих решений относительно ассортимента готовой продукции осуществляется на основе информации финансового отчета. При этом предприятия выпускают продукцию в широком ассортименте, которую реализуют различными путями: в больших и малых размерах, посредством оптовой и розничной торговли, с доставкой и без нее потребителям с различ-ным географическим и территориальным расположением.

Оценка каждого сегмента предпринимательской деятельности представляет собой проблему для бухгалтера, учитывающего издержки производства. Ее разрешение происходит в процессе разработки системы контроля за ассортиментом выпуска наиболее рентабельных продуктов и валовой прибыли предприятия. Несмотря на специфичность системы контроля для каждого предприятия, она должна включать следующие типовые процедуры:

− наблюдение за рентабельностью каждого продукта;

− контроль за валовой прибылью, полученной от каждого продукта;

− определение отклонений фактической прибыли от ожидаемой;

− расчет структуры издержек, исключение чрезмерных скрытых издержек;

− расчет возмещения накладных расходов, приходящихся на от-дельный продукт;

− влияние изменения цен на эластичность спроса и другие кон-трольные процедуры, используемые на предприятии.

Использование контрольных процедур позволяет определить, каков должен быть объем производства, чтобы обеспечить ожидаемую прибыль, какую цену реализации следовало бы установить, чтобы получить конкретную величину прибыли, структура реализованной продукции.

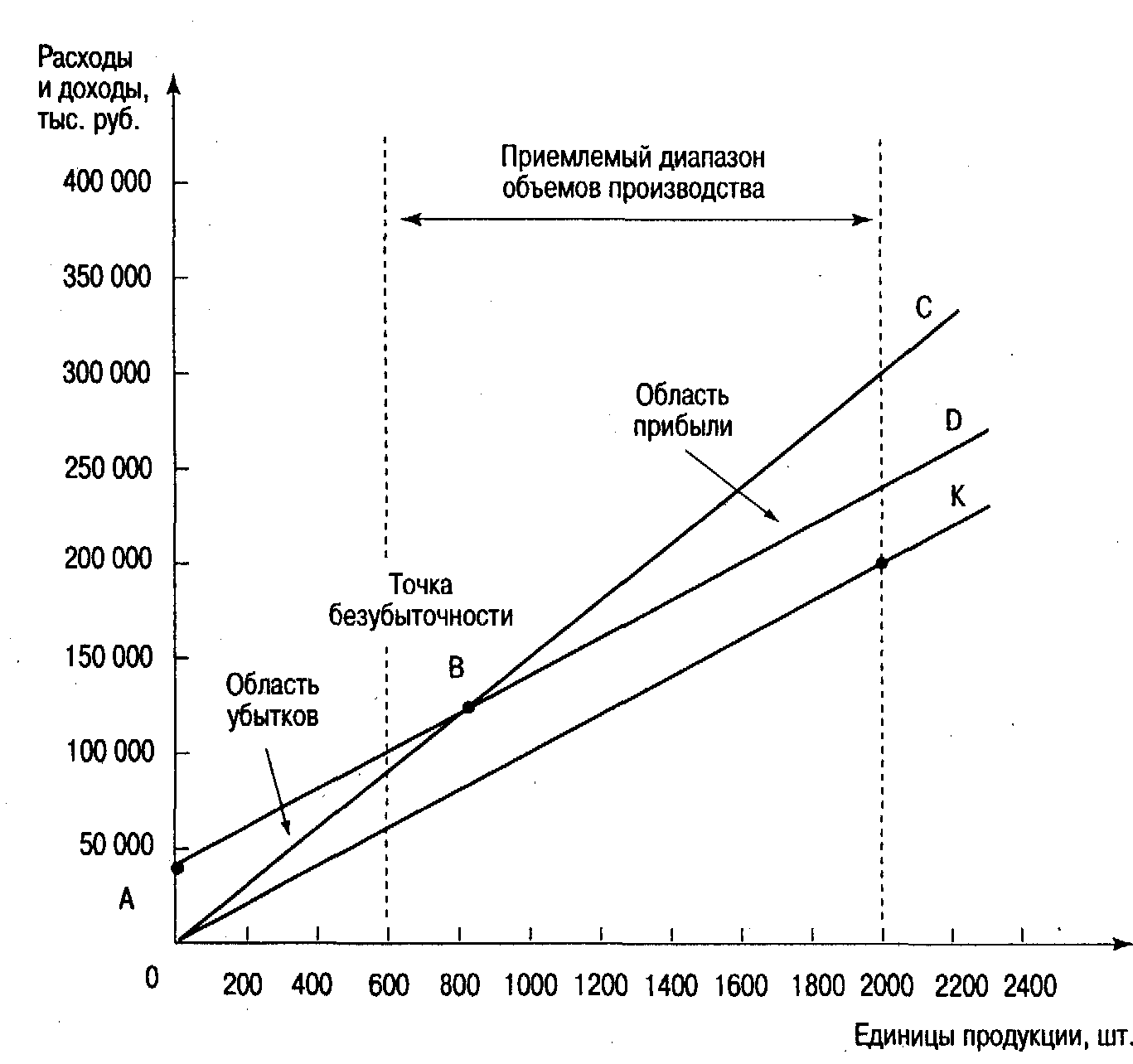

На рисунке 2.2 представлен возможный способ наиболее рентабельного определения реализации продукции.

Рисунок 2.2 − Прибыль ОАО «Медоборудование» в зависимости от объемов производства и реализации продукции

Линия переменных расходов (ОК) проведена из расчета 2000 шт. изделий и 100000 т. руб. на единицу объема производства. Постоянные издержки (КО) равны разнице между совокупными (АО) и переменными, (ОК) издержками.

Постоянные издержки считаются постоянной величиной для всего диапазона объема производства. Сумма постоянных издержек в размере 40 000 тыс. руб. прибавляется к переменным издержкам, в результате линия совокупных издержек проводится параллельно линии переменных издержек. Маржинальный доход представлен на графике между линией дохода от реализации (ОС) и линией переменных затрат. Приемлемый диапазон задач в пределах от 600 до 2000 шт. единиц продукции.

После общего анализа составляется таблица индивидуальных вкладов в прибыль каждым продуктом или ассортиментом продукции (таблица 2.7)

Таблица 2.7 − Структура рентабельности готовой продукции ОАО «Медоборудование» при реализации

|

Наименование продукта |

% рентабельности продукта |

Маржинальный доход, руб. |

Структура ассортимента продукции, % |

|

Задвижки |

|||

|

Оборудование |

|||

|

Инструменты |

|||

|

Совокупный доход 50000000 |

|||

Из таблицы 2.7 видно, что наименьший процент рентабельности в реализации готовой продукции имеет задвижки. В результате производства этого продукта упала общая рентабельность производства (табл. 2.8).

Таблица 2.8 − Зависимость рентабельности производства от рентабельности конкретного продукта

|

Показатели |

До производства продукта в, тыс. руб. |

После производства продукта в, тыс. руб. |

|

Выручка от реализации |

||

|

Переменные издержки |

||

|

Маржинальный доход |

||

|

Постоянные издержки |

||

|

косвенные |

||

|

Средняя рентабельность производства, % |

Данные табл. 2.8 показывают, что рентабельность, исчисленная по маржинальному доходу, упала с 61 до 55,9%, в то время как по прибыли она возросла с 14,5 до 16%. оборудование, которое сразу заняли 40% общего совокупного маржинального дохода, имеет значительные начальные издержки, которые начнут уменьшаться по мере получения информации о производстве и маркетинге этого продукта. Задвижки имеют более высокую цену относительно другой продукции. Это обстоятельство, возможно, побудит руководство принять решение относительно изменения ассортимента продукции.

Одним из этапов движения готовой продукции является реализация. Учет и анализ динамики реализации готовой продукции помогает делать прогнозы на дальнейшее производство, определить и запланировать возможный доход предприятия (таблица 2.9)

Таблица 2.9 − Динамика реализации продукции ОАО «Медоборудование» в сопоставимых ценах за 2003-2007 г.г.

|

Объем производства продукции, т.руб. |

Темпы роста, % |

Объем реализации, т.руб. |

Темпы роста, % |

|||

|

базисные |

базисные |

|||||

Из таблицы видно, что за пять лет объем производства возрос на 12 %, а объем реализации − на 7,9 %. Если за предыдущие годы темпы роста реализации примерно совпадали, то за последний год темпы роста производства значительно выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Оценка выполнения плана по реализации продукции за отчетный период (месяц, квартал, год) производится по данным, приведенным в табл. 2.10.

Таблица 2.10 − Анализ выполнения плана по выпуску и реализации продукции ОАО «Медоборудование» за 2007 год

|

Объем производства продукции, тыс. руб. |

Реализация продукции, т. руб. |

|||||||

|

Оборудование Инструмент |

28800 33600 19200 14400 |

25200 33264 22 176 20 160 |

3600 -336 +2976 +5760 |

28500 33600 18900 14250 |

24250 31 800 21 350 19200 |

4250 -1800 +2450 +4950 |

||

Из таблицы 2.10 видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 5 %, а по реализации − только на 1,42 %. Это свидетельствует о росте остатков нереализованной продукции.

Таким образом, учет и анализ динамики реализации готовой продукции помогает делать прогнозы на дальнейшее производство, определить и запланировать возможный доход предприятия. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства.

Возможности совершенствования управленческого учета движения готовой продукции в ОАО «Медоборудование»

Изучив теоретические аспекты и оценив практический вариант движения готовой продукции в ОАО «Медоборудование».

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (табл. 2.11).

Таблица 2.11 − Анализ факторов изменения объема реализации продукции

|

Показатель |

Сумма в плановых ценах, тыс. руб. |

||

|

1. Остаток готовой продукции на начало года |

|||

|

2. Выпуск товарной продукции |

|||

|

3. Остаток готовой продукции на конец года |

|||

|

4. Отгрузка продукции за год (п.1+п.2-п.З) |

|||

|

5. Остаток товаров, отгруженных покупателям: 5.1. на начало года 5.2. на конец года |

|||

|

6. Реализация продукции (п.4+п.5.1-п.5.2) |

|||

Из таблицы 2.11 видно, что план реализации продукции в ОАО «Медоборудование» перевыполнен за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года. Отрицательное влияние на объем продаж оказали следующие факторы: увеличение остатков готовой продукции на складах предприятия, а также рост остатков отгруженных товаров на конец года, оплата за которые не поступила еще на расчетный счет предприятия.

В таблице 2.12 представлены основные резервы увеличения выпуска продукции и возможности увеличения прибыли предприятия.

Таблица 2.12 − Резервы увеличения выпуска продукции

|

Источник резервов |

Резервы увеличения выпуска продукции за счет |

|||

|

трудовых ресурсов |

предметов |

|||

|

Увеличение количества ресурсов |

||||

|

Более полное использование рабочего времени |

||||

|

Повышение производительности труда |

||||

|

Сокращение сверхплановых отходов сырья и материалов |

||||

|

Снижение норм расхода сырья и материалов |

||||

В ОАО «Медоборудование» резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 5450 тыс. руб. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резервов на сумму 2572 тыс. руб. (8345-5773) и по материальным ресурсам − на сумму 2895 тыс. руб. (8345-5450).

Следовательно, при определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Заключение

Подводя итоги проделанной работе, можно отметить следующее.

Готовая продукция− это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре, принятые на склад или заказчиком.

Продукция, произведенная на предприятие, подлежит контролю качества и соответствию всем техническим нормам. После проведения такого контроля, продукция поступает на баланс предприятия как готовая продукция. Первым этапом ее движения является оценка и определение себестоимости.

Оценка и определение себестоимости готовой продукции способствует выявлению и координации всех факторов производства по цехам и функциональным отделам с целью достижения предприятием намеченных целей. Эта концепция предполагает хорошо составленный план, где взаимоотношения между отдельными операциями согласованы с предприятием в целом; расширение мышления отдельных руководителей, особенно занятых управлением сбыта и производства; выявление слабых звеньев в управлении; закрепление ответственности исполнителей. Таким образом, система оценки взаимосвязана с проблемами коммуникации и координации.

Наибольшее внимание при определение уделяется прогнозированию выручки от реализации и прибыли. Прогноз превращается в план после анализа таких факторов, как объем продаж предшествующего периода; экономические и производственные условия; зависимость продаж от валового национального продукта, уровня доходов населения, занятости, цен; прибыльность продукции, уровень ее рентабельности; исследования рынка; политика цен; реклама; качество продукции; конкуренция; производственные мощности; долгосрочные тенденции реализации конкретных видов продукции

Учет отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана.

Учет реализации продукции тесно связан с учетом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д.

Завершающим этапом движения готовой продукции является реализация. Учет и анализ динамики реализации готовой продукции помогает делать прогнозы на дальнейшее производство, определить и запланировать возможный доход предприятия.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Список использованных источников

Нормативные документы

1.Федеральный Закон Российской Федерации «О бухгалтерском учете», принят Госдумой от 23 февраля 1996 года №129-ФЗ. // СПС «Гарант».

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом Минфина РФ от 31 октября 2000 года №94Н. // СПС «Гарант».

Научная, справочная литература

Готовая продукция как объект бухгалтерского учёта

Реферат >> Бухгалтерский учет и аудитУдобство при осуществлении оперативного учета движения готовой продукции , стабильность учетных цен и единство оценки... . Для учета наличия и движения готовой продукции предназначен активный счёт 43 «Готовая продукция» . Так же во...

Учёт готовой продукции (15)

Курсовая работа >> Бухгалтерский учет и аудит... готовой продукции по фактической стоимости Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция» ... и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически...

Выпуск готовой продукции

Курсовая работа >> Бухгалтерский учет и аудит... Движение готовой продукции в организации состоит из двух основных стадий: Поступление готовой продукции Отгрузки (отпуска) готовой продукции ... видеограммы остатков и движения готовой продукции по каждому виду. По готовой продукции составляют номенклатуру - ...

Абрамов П.Н. Готовая продукция на предприятии// Бухгалтерский учет, 2007. − №5. – С. 5−15.

Абрамов П.Н. Учет движения готовой продукции // Бухгалтерский учет, 2007. − №7. – С. 14−25.

Аксененко А.Ф., Бобижочов М.С., Паримбаев Ж.Ж. Управленческий учет на промышленных предприятиях в условиях формирования рыночных отношений. − М.: 000 «Нонпарель», 2005. – 255 с.

Афанасьев А.А. Экономическое сравнение вариантов и выбор наиболее эффективной технологии. − М.: Стройиздат, 2005. − 276 с.

Баканов М.И. Теория экономического анализа. − М.: Финансы и статистика, 2005. − 356 с.

Борин А. П. Собственный капитал организации// Бухгалтерский учет, 2007.− №2. − С. 24-26.

Ващекин Н.П. Маркетинг / Н.П. Ващекин − М.: ФБК-Пресс, 2003. − 312 с.

Вил Р.В., Палий В.ф. Управленческий учет. − М.: ИНФРА-М, 2005. – 255 с.

Гадов А.П. Экономическая стратегия фирмы. − СПб: Социальная литература, 2005. − 155 с.

Генкин Б.М. Основы управления персоналом. − М.: Высшая школа, 2003. − 211 с.

Гернин К.Ф. Денежные средства предприятия: формирование и использование// Бухгалтерский учет, 2007. − №15. − С. 5−7.

Горфинкель В.Я. Экономика предприятия. − М.: ЮНИТИ, 2004. − 699 с.

Деркач Д.И. Анализ производственно-хозяйственной деятельности подрядно-строительных организаций. − М.: Высшая школа, 2006. − 699 с.

Деркач Д.И. Анализ производственно-хозяйственной деятельности подрядно-строительных организаций. − М.: Высшая школа, 2004. − 699 с.

Друри К. Управленческий и производственный учет. − М.: ЮНИТИ, 2006. – 147 с.

Друри К. Введение в управленческий и производственный учет: Пер. с англ. − М.: Аудит, 2004. − 147 с.

Дьяков Д.Д. Капитал в компании // Финансы, 2005 − №3. − С. 55 − 57.

Ластовецкий В.Е. Учет затрат по факторам производства и центрам ответственности. − М.: Финансы и статистика, 2004. – 254 с.

Липиц И.В. Коммерческое ценообразование. − М.: Бек, 2004. − 790 с.

Мансурова З.Г. Управление экономическим развитием организаций различных форм собственности − М.: Экономика, 2002. − 555 с.

Масютин С.А., Касимов В.П. Стратегический менеджмент на российском предприятии.// ЭКО, 2005 − №6. – С. 17 – 20.

Мельник М.В. Анализ и оценка системы управления на предприятиях. – М.: Финансы и статистика, 2006. − 500 с.

Мескон М.Х. Основы менеджмента. − М.: Дело, 2003. – 866 с.

Мизиковский Е.А. Нормативная база в управленческом учете // Бухгалтерский учет, 2007. − № 5. – С.15 − 17.

Нестеров В., ВажновА. Управленческий учет как основа для принятия эффективных решений // Экономика и жизнь, 2006. − №2. – С. 6 − 17.

Основы предпринимательской деятельности/ Под.ред. И.П. Фаминского. − М.: ЮНИТИ, 2005. – 766 с.

Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. − М.:Экоперспектива, 2005. − 177 с.

Рябушкин Т.В. Экономическая статистика. − М.: Экономика, 2004. − 266 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. − М.: Экоперспектива, 2003. − 744 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. − М.: Экоперспектива, 2006. − 744 с.

Санто Б. «Инновация как средство экономического развития». − М.: “Прогресс”, 2005. − 477 с.

Фахтудинов Р.А. Производственный менеджмент. − М.:ЮНИТИ, 2002. − 344 с.

Шмален Г. Основы и проблемы экономики предприятия. − М.: Финансы и статистика, 2004. − 300 с.

движения готовой продукции Готовая продукция» . Он используется организациями... Для учета наличия и движения готовой продукции предназначен активный сч. 43 «Готовая продукция» . В второй части (практическая...

Из чего состоит земная кора?

Из чего состоит земная кора? Мясная сковородка Сковородка по домашнему из свинины рецепт

Мясная сковородка Сковородка по домашнему из свинины рецепт Салат Нисуаз - рецепты с фото

Салат Нисуаз - рецепты с фото