Учет операций с импортными товарами. Сложности учета операций по приобретению импортных материалов

Предметом импорта могут быть товары, приобретенные для продажи отечественным потребителям; сырье, материалы, оборудование для производственного потребления - удовлетворения собственных нужд импортера; другие материальные и нематериальные ценности (в дальнейшем - материалы, товары).

Основанием для ведения учета импортных материалов и товаров, а также их движения являются оформленные соответствующим образом первичные документы:

акцептованные счета фирм-поставщиков с приложением спецификаций, дубликатов или квитанций грузового железнодорожного сообщения, коносаментов, авианакладных;

почтовые квитанции, свидетельствующие об отправке товаров в установленные адреса;

приемные акты, подтверждающие поступление товаров в порты или на склады;

коммерческие акты, свидетельствующие о недостачах, излишках, порчах товаров;

приемные акты иностранных экспедиторов, консигнаторов, подтверждающие движение товаров за границей, и др.

В системе учета импортных материалов и товаров большое значение имеет правильное формирование стоимости импортных материальных ресурсов, а именно той стоимости, по которой они будут отражаться в учете.

Для определения стоимости приобретенных импортных материалов или товаров авторы предлагают открывать субсчет «Формирование стоимости импортных материальных ценностей» к счету 15 «Заготовление и приобретение материальных ценностей». Поскольку счет 15 в действующем Плане счетов служит для обобщения информации о заготовлении и приобретении материальных ценностей, определение стоимости импортных материальных ресурсов на нем полностью отвечает принятому назначению. По дебету этого субсчета будут собираться все расходы, связанные с формированием импортной стоимости, а затем фактически сложившаяся стоимость импортного материала, товара при их оприходовании будет списываться с кредита субсчета 15 в дебет счетов 10 «Материалы» или 41 «Товары». Однако ничто не мешает организациям определять фактическую стоимость поступивших импортных материалов непосредственно на счетах учета материальных ресурсов (10, 07, 41, 08 и др.).

В соответствии с положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» в стоимость импортных материальных ресурсов включаются: стоимость приобретенных материальных ресурсов в размере контрактной цены, суммы начисленного акциза, таможенных пошлин и таможенных сборов, транспортно-заготовительные расходы, услуги посредников по закупке ценностей, информационные и консультационные услуги и другие аналогичные расходы.

В Положении по бухгалтерскому учету активов и обязательств, стоимость которых выражена в иностранной валюте, (приказ Минфина РФ № 2н - ПБУ 3/2000) определено, что приобретенные материальные ресурсы приходуются в организации на дату перехода прав собственности на них от продавца к покупателю. На эту дату производится пересчет в рубли по курсу ЦБ РФ стоимости ценностей, указанной в счетах поставщиков в иностранной валюте.

На основе первичных документов контрактная стоимость импортных товаров отражается в учете по дебету счетов материальных ценностей - 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 41 «Товары», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками», в развитие которого открывают субсчет «Расчеты с поставщиками за поставленные ценности в валюте» (субсчет 60-4; см рабочий план счетов с. 745).

На сумму начисленных таможенных пошлин и таможенных сборов производят запись в дебет соответствующих счетов (10, 15,41, 07, 08) и кредиту счета 76 «Расчеты с прочими дебиторами и кредиторами», к которому открывают субсчет «Расчеты с таможней» (76-5 в рабочем плане счетов).

Сумма начисленных акцизов также включается в стоимость импортных ценностей и оформляется бухгалтерской записью:

Д-т счетов 10, 15,41,07, 08

К-т сч. 68, субсчет 11 «Акцизы» ;

сумма уплаченного налога на добавленную стоимость (НДС) учитывается отдельно -

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

76, субсчет 5 «Расчеты с таможней» или сч. 51 «Расчетные счета».

В дальнейшем порядок списания НДС в зачет не отличается от обычного порядка.

Сумма НДС, подлежащего взиманию таможенными органами, определяется следующим образом:

а) по товарам, облагаемым таможенными пошлинами и акцизами -

(С + П + Ас)Н/100;

б) по товарам, подлежащим обложению таможенными пошлинами, но не облагаемым акцизами, -

(С + П)Н/100;

в) по прочим товарам -

где С - таможенная стоимость;

П - сумма таможенной пошлины; Ас- сумма акциза;

Н - ставка налога иа добавленную стоимость.

Пример. Торговая организация приобрела у иностранного поставщика товар для дальнейшей продажи. Поставщику был перечислен аванс в сумме 100 000 долл. по курсу 31 руб.60 коп. за 1 долл., рублевый эквивалент перечисленной суммы составил 3 160 000 руб. Условия поставок СИФ Москва, переход права собственности на дату оформления таможенной декларации.

При перечислении аванса была дана бухгалтерская запись:

Д-т сч. 60, субсчет 3 «Расчеты с поставщиками по авансам, выданным в валюте» 100 ООО долл./3160 ООО руб.

К-т сч. 52, субсчет 4 «Специальный транзитный валютный счет» 100 000 долл./3160 000 руб.

Иностранный партнер в соответствии с контрактом в условленное время поставил необходимый товар. Курс на день прохождения таможни составлял 31,7 руб. Таким образом, контрактная стоимость, как и таможенная стоимость товара, составила 3 170 000 руб.

На основе таможенной декларации и приходных документов в бухгалтерском учете сделаны записи:

иа сумму контрактной стоимости (на дату перехода прав собственности)-

Д-т сч. 15, субсчет «Формирование стоимости импортных материальных ценностей» 100 000 долл./3170 000 руб.

К-т сч. 60, субсчет 4 «Расчеты с поставщиками за поставленные ценности в валюте» 100 000 долл./3170 000 руб.

Курс рубля по отношению к доллару за время с момента перечисления аванса до поставки сырья изменился. Курсовая разница на день погашения задолженности иностранным поставщиком составила 10 000 руб. [(31,7 --31,6)- 100 000 долл.]. Эта курсовая разница отражена на счете 91, субсчет 1 «Прочие доходы», аналитический счет «Курсовые разницы». На момент поступления сырья на сумму курсовой разницы была сделана бухгалтерская запись:

Д-т сч. 60, субсчет 3 «Расчеты с поставщиками по авансам, выданным в валюте» 10 000 руб.

К-т сч. 91, субсчет 1 «Прочие доходы» 10 000 руб.

Примечание. Порядок отражения в учете курсовых разниц рассмотрен нами в гл. 5.

Сумма уплаченного аванса после поступления товара зачтена в погашение задолженности иностранному поставщику. При этом оформлены бухгалтерские записи:

Д-т сч. 60, субсчет 4 «Расчеты с поставщиками за поставленные ценности в валюте» 100 000 долл./3170 000 руб.

К-т сч. 60, субсчет 3 «Расчеты с поставщиками по авансам выданным в валюте» 100 000 долл./3170 000 руб.;

на сумму начисленных таможенных пошлин -

Д-тсч. 15, субсчет «Формирование стоимости

импортных материальных ценностей» 475 500 руб.

К-т сч. 76, субсчет 5 «Расчеты с таможней» 475 500 руб.;

на сумму таможенных сборов - Д-т сч. 15 «Заготовление и приобретение материальных ценностей» 4775 руб.

К-т сч. 76, субсчет 5 «Расчеты с таможней» 4775 руб.

На счете 15 сформировалась фактическая стоимость приобретенного импортного товара, по которой он приходуется насчет 41, субсчет 6 «Товары импортные» -

Д-т сч. 41, субсчет 6 «Товары импортные» 3650 275 руб.

К-т сч. 15, субсчет «Формирование стоимости импортных материальных ценностей» 3650 275 руб.;

на сумму уплаченного НДС при ввозе сырья [(3170 ООО + 475 500) 20%] -

Д-тсч. 19, субсчет «НДС по приобретенным материалам» 729 100 руб.

К-т сч. 51 «Расчетные счета» 729 100 руб.

Дальнейший учет движения сырья и других материальных ценностей, приобретенных организацией для собственных нужд, ведется обычным порядком.

Для оформления в программе «1С:Управление торговлей 8» (редакция 11) поступлений импортных товаров необходимо оформить «Соглашение с поставщиком» следующего вида:

При выборе варианта налогообложения поставщика «Закупка по импорту» автоматически устанавливается порядок оплаты: «Расчеты в валюте, оплата в валюте» .

Также необходимо указать валюту, в которой ведутся взаиморасчеты с импортным поставщиком. Эта валюта будет указываться в документах поступлениях или заказах этому поставщику.

Статус соглашения должен быть установлен «Действует» , для того, чтобы оно было доступно при выборе в документе .

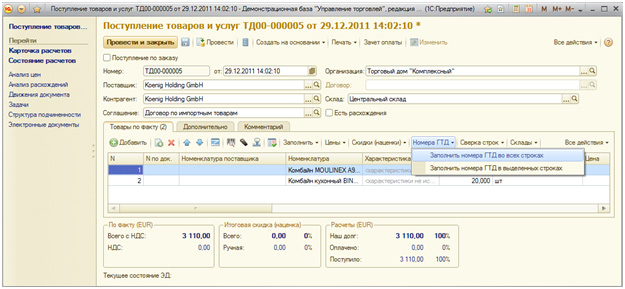

Документ «Поступление товаров и услуг» оформляется аналогично внутрироссийским операциям. Единственное отличие заключается в том, что для поступающих товаров должна быть заполнена страна происхождения и номер грузовой таможенной декларации. Для учета номенклатуры по ГТД в номенклатуре должен быть установлен флаг «Вести учет по ГТД» .

После этого в документе поступления номер ГТД можно выбрать либо вручную из справочника «Номера ГТД» для каждой номенклатуры в отдельности, либо воспользоваться кнопкой автозаполнения для заполнения информации сразу по нескольким товарам. При втором варианте необходимо выбрать или создать новый элемент в справочнике «Номера ГТД» . В этом случае для всей номенклатуры будет проставлен один номер ГТД и общая страна происхождения. Если же по одной накладной приходуются товары по разным номерам ГТД, то первоначально выделяется список товаров с общим номером ГТД и выбирается пункт «Заполнить номера ГТД в выделенных строках» . Затем выделяется следующая группа товаров, для которых иной номер ГТД и страна происхождения.

Отражение расчетов с таможней

В программе не существует специального документа для учета таможенных платежей (таможенная пошлина, НДС и таможенный сбор), уплаченных при ввозе товаров на территорию РФ.

Но т.к. суммы таможенных пошлин и сборов должны включаться в себестоимость товаров, эти операции все же необходимо отразить в конфигурации «Управлении торговлей 8», ред. 11 с помощью типового функционала.

Информация о таможне заносится в справочник «Партнеры» аналогично обычному поставщику. Таможня будет выступать в качестве поставщика услуг, таких как таможенные пошлины и сборы.

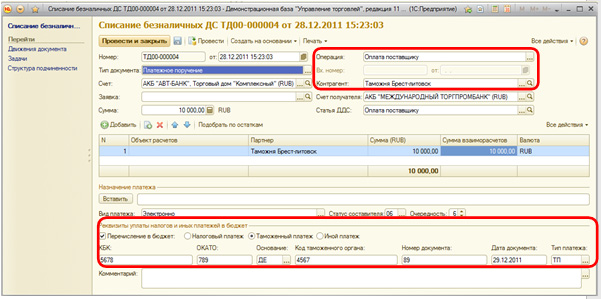

Оплата таможенных пошлин и сборов производится до момента отражения информации о них. Для этого вводится документ «Списание безналичных ДС» с видом операции «Оплата поставщику» . В реквизитах уплаты налогов устанавливается флаг «Перечисление бюджет» и «Таможенный платеж» для возможности внесения информации о реквизитах таможенного органа.

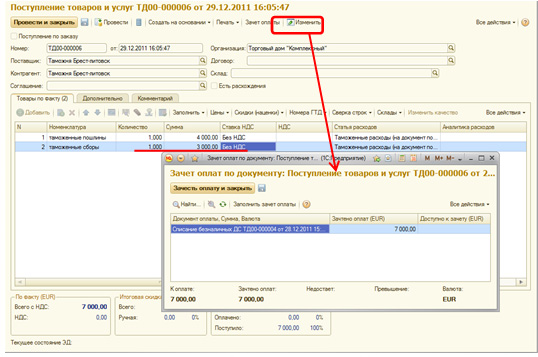

После оформления оплаты таможенных платежей необходимо сформировать документ «Поступление товаров и услуг» с указанием услуг, оказываемых таможней. При этом оформление услуг от таможни может быть сделано как до поступления товаров, так и после их поступления.

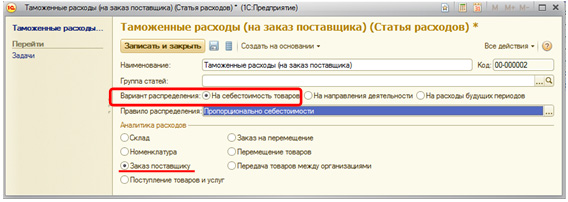

Предварительно создается статья затрат с указанием как должны распределяться таможенные пошлины и сборы.

Если таможенные пошлины регистрируются до момента поставки товаров, то поставка импортных товаров должна быть оформлена в рамках заказа поставщику. На этот же заказ будут распределяться таможенные пошлины и сборы. И в статье затрат в качестве аналитики расходов должен быть выбран «Заказ поставщику» .

Если же таможенные пошлины регистрируются после поставки товаров, то в статье затрат в качестве аналитики расходов необходимо выбрать «Поступление товаров и услуг» .

При оформлении поступления таможенных пошлин и сборов, можно зачесть ранее перечисленные таможне суммы оплат с помощью обработки «Зачет оплат по документу» .

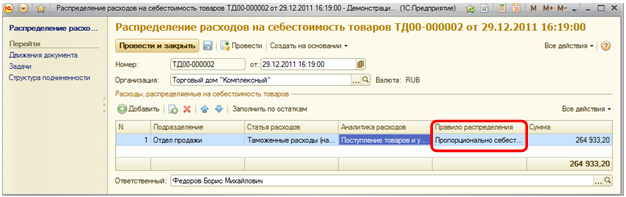

Для распределения таможенных расходов на себестоимость товаров необходимо оформить документ «Распределение расходов на себестоимость товаров» , в котором в качестве аналитики расходов указывается либо документ «Поступления товаров» (в случае аналитики расходов поступление товаров и услуг), либо «Заказ поставщику» (статья затрат с аналитикой по заказам). В этом случае себестоимость товаров пропорционально увеличивается на сумму таможенных платежей.

НДС на таможне

При ввозе товаров на территорию России вы должны уплатить НДС на таможне. Сумму НДС, уплаченную при ввозе товаров, можно принять к вычету при выполнении условий:

- Товар ввезен для выпуска, для внутреннего потребления, временного ввоза или переработки вне таможенной территории (либо без таможенного оформления);

- Товар приобретен для операций, облагаемых НДС;

- Товар принят к учету.

Принять к вычету сумму НДС, уплаченную при ввозе товаров, вправе только плательщики НДС. При применении специальных налоговых режимов (ЕСХН, УСН, ЕНВД) или освобождении от обязанностей налогоплательщика НДС (по статьям 145, 145.1 НК РФ) уплатить НДС на таможне вы обязаны, но принять его к вычету нельзя. Сумму налога нужно будет учесть в стоимости ввезенных товаров или в расходах, учитываемых при налогообложении.

В случае необходимости отражать в «1С Управление торговлей» (редакция 11) суммы НДС, уплаченного на таможне - оформляется еще один документ «Поступление товаров и услуг» (поставщик и контрагент «Таможня»). Либо в соглашении с поставщиком (таможней), либо на закладке документа поступления «Дополнительно» необходимо установить признак, что «Цена включает НДС» . В справочнике номенклатуры необходимо добавить услугу «НДС» аналогично таможенным сборам. В документе поступления для услуги «НДС» поля «стоимость» и «сумма» НДС должны быть равны. На закладке дополнительно устанавливается флаг «Предъявлен счет-фактура поставщика» и в качестве номера счет-фактуры проставляется номер ГТД.

В этом случае книга покупок формируется корректно. Единственное отличие от книги покупок, формируемой в конфигурации «Бухгалтерия предприятия 8» - не предусмотрено заполнение графы 6 «Страна происхождения товара. Номер таможенной декларации» .

Оформление отгрузки импортных товаров

Отметим, что реализация импортных товаров ничем не отличается от реализации отечественных товаров. При этом в документе отгрузки нигде явно не указывается, по какому номеру ГТД и по какой стране происхождения будет произведено списание товаров. Списание производится по методу FIFO : т.е. в первую очередь будет списываться товар с тем номером ГТД, поставка по которому произошла раньше.

Проверить правильность списания номеров ГТД можно с помощью отчета «Контроль номеров ГТД» (раздел «Регламентированный учет» ).

Если у Вас возникли вопросы по оформлению этих операции или какие-либо другие затруднения при работе с программой. Мы будем рады помочь Вам в поиске оптимального решения.

С уважением, Мамонова Надежда, руководитель Линии консультаций компании «ЛЕММА».

Одна из основных сложностей учета операций по приобретению импортных материалов – это процедура оценки их стоимости. Ведь сумма, уплачиваемая поставщику, а также стоимость различных работ и услуг, непосредственно связанных с приобретением ценностей, обычно выражена и оплачивается в иностранной валюте.

Согласно пунктам 9 и 10 ПБУ 3/2006, приобретаемые материалы необходимо оценить в рублях по официальному курсу, действовавшему на дату совершения операции в иностранной валюте (дату принятия ценностей к бухучету). Поскольку принимают материалы к учету в момент перехода права собственности (даже если в этот момент ценности еще не находятся на складе), производить оценку нужно исходя из официального курса ЦБ РФ на дату, соответствующую моменту перехода права собственности.

Впрочем, тут есть одно важное исключение. В случае если договором предусмотрена предоплата материалов (работ, услуг, связанных с приобретением, стоимость которых подлежит включению в себестоимость материалов), сумма предоплаты оценивается по курсу на дату ее фактического перечисления. А в дальнейшем ее пересчет не производится.

Если же ценности оплачиваются уже после их принятия на баланс, стоимость материалов, оцененная по курсу на дату перехода права собственности на них, в связи с дальнейшим изменением курса уже не меняют.

А вот на счетах расчетов предприятия вполне могут образоваться курсовые разницы.

Учет материалов с использованием счетов 15 и 16

Для учета операций по импорту такой способ удобен. Ведь обычно момент перехода права собственности на данные материалы (когда необходимо принять их к учету, признать расходы на их покупку и сформировать кредиторскую задолженность перед иностранным поставщиком) не совпадает с моментом фактического оприходования на склад.

Если используются счета 15 и 16, то оприходование материалов на счет 10 производят по учетным ценам в момент их фактического поступления на склады и приемки кладовщиком. Формируют фактическую себестоимость данных материалов на счете 15. Причем это возможно, даже если активы еще находятся в пути и на территории иностранного государства.

Разница между учетной стоимостью и фактической себестоимостью оприходованных материалов ежемесячно списывается на счет 16.

ПРИМЕР 1

Предприятие покупает импортные материалы для производства. По договору право собственности на материалы переходит одновременно с переходом рисков по ИНКОТЕРМС (FCA – в момент передачи товара продавцом в распоряжение перевозчика, названного импортером). Стоимость материалов – 100 000 евро, транспортные расходы – 160 000 руб. (в том числе за услуги до места прибытия материалов на таможенную территорию РФ – 110 000 руб. и по территории РФ – 50 000 руб.). Таможенная пошлина равна 10 процентам от таможенной стоимости.

Материалы отгружены в декабре 2009 года. Рассчитывались с иностранным поставщиком в таком порядке:

- до отгрузки материалов в ноябре 2009 года перечислили предоплату в размере 40 000 евро;

- оставшуюся часть стоимости (60 000 евро) оплатили в январе 2010 года.

- на дату перечисления предоплаты в ноябре 2009 года – 43,20 руб. за евро;

- на дату перехода права собственности (передачи товара продавцом в распоряжение перевозчика, в декабре 2009 года) – 43,50 руб. за евро;

- на дату оформления таможенных документов (принятия таможенным органом таможенной декларации) и уплаты таможенных платежей – 43,62 руб. за евро;

- на 31 декабря 2009 года – 43,65 руб. за евро;

- на дату перечисления оставшейся части оплаты поставщику в январе 2010 года – 43,58 руб. за евро.

В этом случае бухгалтер отразит операции так.

В ноябре 2009 года:

КРЕДИТ 52

– 1 728 000 руб. (40 000 EUR х 43,20 руб/EUR) – перечислена предоплата за импортные материалы.

В декабре 2009 года:

ДЕБЕТ 15

– 4 338 000 руб. (1 728 000 руб. + 60 000 EUR х 43,50 руб/EUR) – отражена стоимость приобретенных материалов;

ДЕБЕТ 15 КРЕДИТ 76

– 447 200 руб. ((100 000 EUR х 43,62 руб/EUR + 110 000 руб.) х 10%) – начислена таможенная пошлина;

ДЕБЕТ 15 КРЕДИТ 76

– 7500 руб. – начислен таможенный сбор за таможенное оформление (согласно п. 1 постановления Правительства РФ от 28 декабря 2004 г. № 863);

ДЕБЕТ 19 КРЕДИТ 68

– 885 456 руб. ((100 000 EUR х 43,62 руб/EUR + 110 000 руб. + 447 200 руб.) х 18%) – начислен НДС при ввозе материалов;

ДЕБЕТ 76 КРЕДИТ 51

ДЕБЕТ 76 КРЕДИТ 51

ДЕБЕТ 68 КРЕДИТ 51

ДЕБЕТ 15

– 160 000 руб. (110 000 + 50 000) – отражена стоимость транспортных услуг (подлежащая включению в стоимость материалов);

КРЕДИТ 51

ДЕБЕТ 10 КРЕДИТ 15

– 5 000 000 руб. – оприходованы поступившие на склад импортные материалы по учетной стоимости;

ДЕБЕТ 16 КРЕДИТ 15

– 47 300 руб. (4 338 000 + 447 200 + 7500 + 160 000 – 5 000 000) – списана разница между фактической себестоимостью приобретенных материалов, сформированной по дебету счета 15, и их учетной стоимостью (превышение фактической стоимости над учетной);

ДЕБЕТ 91

КРЕДИТ 60 субсчет «Расчеты за импортные материалы»

– 9000 руб. (60 000 EUR х (43,65 руб/EUR – 43,50 руб/EUR)) – списана курсовая разница по расчетам с иностранным поставщиком в части, не покрытой предоплатой (поскольку сумма кредиторской задолженности должна быть отражена по состоянию на 31 декабря 2009 года в учете и в балансе по курсу 43,65 руб.).

В январе 2010 года:

ДЕБЕТ 60 субсчет «Расчеты за импортные материалы»

КРЕДИТ 52

ДЕБЕТ 60 субсчет «Расчеты за импортные материалы»

КРЕДИТ 91

В случае если право собственности на материалы уже перешло к организации, но сами материалы фактически еще не оприходованы (находятся в пути), на счете 15 формируется дебетовое сальдо. То есть списание отклонений на счет 16 в части еще не поступивших на склад материалов по итогам месяца не производится.

Учет материалов без использования счетов 15 и 16

Применение счетов 15 и 16 – это право, а не обязанность организации. Однако даже в случае, если материалы учитываются непосредственно на счете 10, правила оценки будут такими же. А чтобы контролировать наличие и движение материалов, целесообразно для учета ценностей, право собственности на которые уже получено, но которые фактически еще не поступили на склад, открыть к счету 10 отдельный субсчет «Материалы в пути». На нем и будет формироваться фактическая себестоимость материалов.

ПРИМЕР 2

Воспользуемся условиями примера 1, но предположим, что учетной политикой организации не предусмотрено использование счетов 15 и 16. Бухгалтер запишет следующее.

В ноябре 2009 года:

ДЕБЕТ 60 субсчет «Расчеты по предоплатам»

КРЕДИТ 52

– 1 728 000 руб. – перечислена предоплата за импортные материалы.

В декабре 2009 года:

КРЕДИТ 60 субсчет «Расчеты за импортные материалы»

– 4 338 000 руб. (1 728 000 руб. + 60 000 EUR х 43,50 руб/EUR) – отражена стоимость приобретенных материалов (в момент перехода права собственности);

ДЕБЕТ 60 субсчет «Расчеты за импортные материалы»

КРЕДИТ 60 субсчет «Расчеты по предоплатам»

– 1 728 000 руб. – произведен зачет предоплаты;

ДЕБЕТ 10 субсчет «Материалы в пути»

КРЕДИТ 76

– 447 200 руб. – начислена таможенная пошлина;

ДЕБЕТ 10 субсчет «Материалы в пути»

КРЕДИТ 76

– 7500 руб. – начислен таможенный сбор за таможенное оформление;

ДЕБЕТ 19 КРЕДИТ 68

– 885 456 руб. – начислен НДС при ввозе материалов;

ДЕБЕТ 76 КРЕДИТ 51

– 447 200 руб. – уплачена таможенная пошлина;

ДЕБЕТ 76 КРЕДИТ 51

– 7500 руб. – уплачен таможенный сбор за таможенное оформление;

ДЕБЕТ 68 КРЕДИТ 51

– 885 456 руб. – уплачен НДС при ввозе материалов;

ДЕБЕТ 10 субсчет «Материалы в пути»

КРЕДИТ 60 субсчет «Расчеты за транспортные услуги»

– 160 000 руб. – отражена стоимость транспортных услуг;

ДЕБЕТ 60 субсчет «Расчеты за транспортные услуги»

КРЕДИТ 51

– 160 000 руб. – оплачены транспортные услуги;

ДЕБЕТ 10 субсчет «Материалы на складе»

КРЕДИТ 10 субсчет «Материалы в пути»

– 4 952 700 руб. (4 338 000 + 447 200 + 7500 + 160 000) – оприходованы поступившие на склад материалы по фактической себестоимости;

ДЕБЕТ 91

КРЕДИТ 60 субсчет «Расчеты за импортные материалы»

– 9000 руб. (60 000 EUR х (43,65 руб/EUR – 43,50 руб/EUR)) – списана курсовая разница по расчетам с иностранным поставщиком в части, не покрытой предоплатой по состоянию на 31 декабря 2009 года.

В январе 2010 года:

ДЕБЕТ 60 субсчет «Расчеты за импортные материалы»

КРЕДИТ 52

– 2 614 800 руб. (60 000 EUR х 43,58 руб/EUR) – перечислена оставшаяся часть оплаты за импортные материалы;

ДЕБЕТ 60 субсчет «Расчеты за импортные материалы»

КРЕДИТ 91

– 4200 руб. (60 000 EUR х (43,65 руб/EUR – 43,58 руб/EUR)) – списана курсовая разница, возникшая из-за изменения курса между 31 декабря 2009 года и датой фактического перечисления денег.

В бухучете фактической себестоимостью купленных материально-производственных запасов признается сумма фактических затрат предприятия на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В частности, в сумму фактических затрат, формирующих себестоимость, в обязательном порядке включаются (п. 6 ПБУ 5/01):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- таможенные пошлины;

- затраты по доведению до состояния, пригодного к использованию в запланированных целях (включая затраты по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг), и иные.

Однако следует иметь в виду: в отношении некоторых видов расходов, которые в принципе связаны с приобретением запасов, установлен особый порядок учета. Это, например, затраты, связанные со страхованием материалов в пути. Их в бухучете нужно включать в фактическую себестоимость приобретаемых материалов. А в налоговом учете они могут быть признаны как самостоятельный вид расходов единовременно на основании статьи 263 Налогового кодекса РФ.

К чему снится свадебное платье незамужней девушке Во сне мерить свадебное платье незамужней

К чему снится свадебное платье незамужней девушке Во сне мерить свадебное платье незамужней Сонник: к чему снится Рана

Сонник: к чему снится Рана Магия чисел Ударило током во сне к чему снится

Магия чисел Ударило током во сне к чему снится